2024年一級造價工程師考試結束后,為方便考生及時了解自己的考試情況,做好下一步的工作或學習安排,大立教育在一級造價師《土建案例》考試結束后將及時整理真題答案的最新信息,供考生核對答案,估算自己的分數,請考生持續關注大立教育一級造價工程師頻道。

2024年一級造價師《建設工程造價案例分析(土建)》考試真題及答案解析考后將陸續更新,敬請廣大考友考后積極關注。

案例一

【背景資料】

某國有企業投資的建設項目,業主通過工程量清單方式招標確定了施工總承包單位,發承包雙方簽訂了施工總承包合同。合同約定工期320天,簽約合同價8000萬元(含稅),管理費按人材機費之和的8%計取,利潤按人材機費和管理費之和的3%計取。規費按人工費的20%計取,增值稅以人材機費、管理費和利潤以及規費之和的9%計取。合同中還約定因市場價格波動、人工費和鋼材變化部分據實調整,施工機械閑置費用按機械臺班單價的60%計算(不計取管理費和利潤)。

合同簽訂后,經總監理工程師批準的施工進度計劃如下圖所示。

承包人安排E工作與I工作使用同一臺施工機械(按每天1臺班計),機械臺班單價為1000元/臺班。各項工作均按最早時間安排。工程實施過程中發生如下事件:

事件1:該工程F工作招標工程量清單中空調機組共計12套,設備暫估價20萬元/套,F工作開始前發包人經詢價選擇了某設備供應商,并按18萬元/套認定價格,由承包人采購,合同價款按發包人認定價格調整。

事件2:由于發包人進行設計變更增加G工作,G工作是E工作的緊后工作,是I工作的緊前工作,工作持續時間為40天,經確認,該工作人材機費用分別為20萬元、40萬元、10萬元。

事件3:由于功能調整需要,對施工圖進行了修改,因修改后的施工圖延遲移交承包人,導致H工作開始時間延誤40天。經雙方協商,對因延遲交付施工圖導致的工期延誤,發包人同意按簽約合同價和合同工期分攤的每天管理費標準補償承包人。

事件4:上述事件發生后,J工作施工期間發生市場價格波動,經發包人確認,鋼材下跌200元/噸(合同鋼材單價3600元/噸),J工作的鋼材用量為300噸,人工費上調6%。合同價中J工作的人工費為30萬元。

以上事件發生后,承包人均及時向發包人提出工期及費用索賠。除注明外,各事件中的費用項目價格均不含增值稅可抵扣進項稅。

【問題】

問題1:針對事件1,請指出發包人處理該事件的做法不妥之處,并給出正確的做法。

問題2:針對事件2,請指出變更后的關鍵線路。承包人可以索賠工期是多少天?G工作的工程造價是多少萬元?除G工作的工程造價外,由該事件導致的費用索賠工程款是多少萬元?

問題3:針對事件3,承包人可以獲得的工期索賠多少天?假設簽約合同價中的規費為300萬元,按簽約合同價和合同工期分攤的每天管理費是多少萬元?承包人可以獲得補償的管理費是多少萬元?

問題4:針對事件4,鋼材單價下跌和人工費上漲是否需要調整價款?請說明原因。

(費用計算部分以萬元為單位,計算結果保留三位小數。)

【答案解析】第一問:

該項目為國有企業投資的建設項目,屬于依法必須招標的項目,且該空調機組暫估價240萬元超過200萬元。F工作開始前發包人直接詢價選擇了某設備供應商,并按18萬元/套認定價格做法不妥。

正確做法:由發承包雙方以招標的方式選擇供應商,依法確定中標價格后,以此為依據取代暫估價,調整合同價款。

第二問:

變更后的關鍵線路為:A→B→E→G→I→J

承包人可以索賠工期10天

G工作的工程造價:[(20+40+10)×1.08×1.03+20×0.2]×1.09=89.236萬元

除G工作的工程造價外其余費用索賠工程款計算如下:

1000×0.6×30×1.09÷10000=1.962萬元

第三問:

承包人可以獲得的工期索賠30天

按簽約合同價和合同工期分攤的每天管理費為:

(8000÷1.09-300)÷1.03÷1.08×0.08÷320=1.582萬元/天

承包人可以獲得補償管理費:1.582×30=47.460萬元

第四問:

鋼材單價下跌不需要調整工程價款,人工費上漲需要調整工程價款。

原因如下:上述事件是由于發包人原因導致工期延誤的,則對于計劃進度日期后續施工的工程,應采用計劃進度日期與實際進度日期的兩個價格中較高者作為現行價格。

案例二

【背景資料】

某企業擬投資建設一項目,生產一種市場需求穩定的工業產品,開展項目融資前,財務分析的相關基礎數據如下:

1.項目建設投資2200萬元(含可抵扣進項稅140萬元),項目建設期1年,運營期8年,建設投資全部形成固定資產,固定資產使用年限8年,殘值率10%,按直線法折舊。

2.項目投產當年需投入流動資金200萬元,在項目的運營期末全部收回。

3.項目正常年份設計產能為5000件/年,年經營成本為1200萬元(含可抵扣進項稅80萬元),單位可變成本為2150元(含可抵扣進項稅150元)

4.產品不含稅銷售單價定為3500元/件時,該產品可按設計產能100%生產銷售,若將產品不含稅銷售單價定為4000元/件時,該產品可按設計產能80%生產銷售。

5.項目產品適用的增值稅稅率為13%,增值稅附加按應納增值稅的12%計算,企業所得稅稅率為25%,行業普遍可接受的總投資收益率為15%。

【問題】

1.若企業產品不含稅銷售單價定為3500元/件,分別計算項目運營期第1年、第8年的應納增值稅與調整所得稅,并編制擬建項目投資現金流量表1-1。

2.分別計算產品不含稅銷售單價定為3500元/件、4000元/件時,項目運營期內的年平均息稅前利潤,并分析說明項目總投資收益率更低的單價,該定價下項目總投資是否達到行業普遍可接受的總投資收益率。

3.計算項目在不利定價情況下的盈虧平衡點,若企業可接受的最低銷量為設計產能的60%,判斷該項目是否可行。

(以萬元為單位,計算結果保留2位小數。)

【答案解析】第一問:

運營期第1年應納增值稅:

3500×5000×13%÷10000-80-140=7.5萬元

運營期第2年應納增值稅:

3500×5000×13%÷10000-80=147.5萬元

固定資產年折舊費:(2200-140)×(1-10%)÷8=231.75萬元

運營期第1年調整所得稅:

[3500×5000÷10000-(1200-80+231.75)-7.5×12%]×25%=99.34萬元

運營期第8年調整所得稅:

[3500×5000÷10000-(1200-80+231.75)-147.5×12%]×25%=95.14萬元

第二問:

產品定價為3500元/件時:

正常年份(運營期第2-8年)息稅前利潤:

3500×0.5-(1200-80+231.75)-147.5×12%=380.55萬元

產品定價為4000元/件時:

經營成本中的固定成本:1200-80-(2150-150)×5000÷10000=120萬元

不含稅總成本費用:120+(2150-150) ×0.5×80%+231.75=1151.75萬元

經營成本中固定成本進項稅:80-150×5000÷1000=5萬元

正常年份(運營期第2-8年):

應納增值稅:4000×0.5×80%×13%-(5+150×5000÷10000×80%)=143萬元

息稅前利潤:4000×0.5×80%-1151.75-143×12%=431.09萬元

因項目總投資相等,故產品定價為3500元/件時項目總投資收益率較低。

較低的總投資收益率:380.55÷(2200+200) ×100%=15.86%>15%,能夠達到行業普遍可接受的總投資收益率水平。

第三問:

設項目不利定價下的產量盈虧平衡點為Q件。

3500×Q÷10000-[120+(2150-150)×Q÷10000+231.75]=0

解得:Q=2345件,小于設計產能的60%數量3000件,故項目可行。

案例三

【背景資料】

某國有資金擬投資建設智能大廈工程項目,建設方對某套設備系統的甲、乙方案進行比選,甲、乙兩方案的初始投資分別為120萬元、150萬元,年運營和維護費用分別為5萬元、3萬元,無殘值。使用年限均為10年,到期后更換其他系統。

建設方選取F1~F4四個主要功能項目進行評價,初始投資為年初投入,其他費用均為年末投入。不考慮建設期影響,年復利率為6%,已知(P/A,6%,10)=7.360,(P/F,6%,10)=0.558。F1~F4四個主要功能項目得分及權重如表2.1所示。

該項目采用工程量清單方式進行了公開招標,采用單價合同,建設方接受聯合體投標,在招投標及評標過程中發生如下事件:

事件1:招標文件規定,未中標的投標人投標保證金在投標有效期滿后5日內退還,履約保證金為中標合同金額的15%,簽約時中標人不按招標文件要求提交履約保證金的,取消其中標資格。

事件2:評標時,評標委員會發現投標人A(聯合體)的某成員安全生產許可證已經超過其有效期,但牽頭人的安全生產許可證在有效期內。B投標人某占比較大的分項工程綜合單價低于最高投標限價相應綜合單價的30%以上,評標委員會向B投標人發出了澄清,B投標人書面回復稱:由于詢價失誤,材料價格偏低并修改了綜合單價、合價,并據此修改了投標總價。

事件3:C投標人中標,簽訂合同時提出,政府發布了材料價格風險指導性文件,材料價格波動超出±5%的風險由發包人承擔,原招標文件材料價格波動超出±10%時的風險由發包人承擔的規定,在合同中應改為材料價格波動超出+5%時調整綜合單價。

【問題】

1.完成表2-2設備系統方案選擇計算表的填寫。

2.若建設方未來以對租戶收費的方式收回初始投資和年運營和維護費用,可出租面積為30000m2,甲、乙方案的每年最低收費分別為多少元/m2?預計甲方案每平方米收取租金12元、10元、9元的概率分別為0.4、0.4、0.2;乙方案每平方米收取租金13元、11元、9元的概率分別為0.2、0.5、0.3,費用收取按每年年末發生考慮,采用凈年值法判斷應選擇哪個方案?

3.指出事件1的不妥之處,并寫出正確做法。

4.針對事件2,評標委員會是否應否決投標人A(聯合體)的投標文件?對投標人B的書面回復應如何處理?分別說明理由。

5.針對事件3,投標人C的觀點是否妥當?并說明理由。

(計算結果保留兩位小數)

【答案解析】

第一問:

第二問:

2-1.每年最低收費計算如下:

甲方案:21.30÷3=7.10元/m2

乙方案:23.38÷3=7.79元/m2

2-2.甲、乙方案凈年值計算如下:

甲方案:(12×0.4+10×0.4+9×0.2)×30000÷10000-21.3=10.50萬元

乙方案:(13×0.2+11×0.5+9×0.3)×30000÷10000-23.38=9.02萬元

應選擇甲方案,因其凈年值較大。

第三問:

不妥之處1:未中標的投標人投標保證金在投標有效期滿后5 日內退還不妥;

正確做法:招標人最遲應當在書面合同簽訂后5日內向中標人和未中標的投標人退還投標保證金及銀行同期存款利息。

不妥之處2:履約保證金為中標合同金額的15%不妥;

正確做法:履約保證金不得超過中標合同金額的10%。

第四問:

4-1.評標委員會應否決投標人A的投標文件;

理由:聯合體各方均應具備相應的資格條件,安全生產許可證超過有效期屬于資格不合格,應否決其投標。

4-2.評標委員會不能接受投標人B對價格的修改;

理由:投標人的澄清、說明不得改變投標文件的實質性內容。

第五問:

投標人C的觀點不妥當。

理由:招標人和中標人應當按照招標文件和中標人的投標文件訂立書面合同,材料價格波動的風險幅度應按招標文件的規定執行。

案例四

【背景資料】

某工程項目發承包雙方簽訂了施工合同,工期6個月。

??合同中有關工程內容及基價款約定如下:

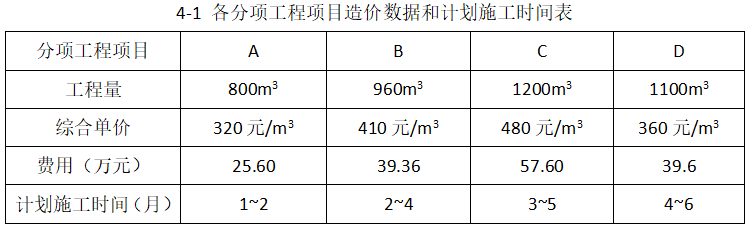

1.分項工程(含單價措施,下同)項目4項,總費用 162.16萬元,各分項工程項目造價數據和計劃施工時間見表4-1。

2.總價措施項目費用21萬元(其中安全文明施工費為分項工程項目費用的6.8%,該費用在竣工結算時根據計取基數變化一次性調整),其余總價措施項目費用不予調整。暫列金額為12萬元。

3.管理費和利潤為人、材、機費用之和的17%,規費費率和增值稅稅率合計為16%(以不含規費、稅金的人工、材料、機械費、管理費和利潤為基數)。

??有關工程價款結算與支付約定如下:

1.開工10日前,發包人按簽約合同價(扣除安全文明施工費和暫列金額)的20%支付給承包人作為工程預付款(在施工期間第2~5月的每個月工程款中等額扣回),并同時將安全文明施工費工程款的70%支付給承包人。

2.分項工程項目工程款按施工期間實際完成工程量逐月支付。

3.除開工前支付的安全文明施工費工程款外,其余總價措施項目工程款按簽約合同價,在施工期間第1~5月分5次等額支付。

4.其他項目工程款在發生當月支付。

5.在開工前和施工期間,發包人按每次承包人應得工程款的90%支付。

6.發包人在竣工驗收通過,并收到承包人提交的工程質量保函(額度為工程結算總造價 的3%)后20天內,一次性結清竣工結算款。

??該工程如期開工,施工期間發生了經發承包雙方確認的下列事項:

1.因發包人提供場地問題,B按計劃施工當月工效降低,2、3、4、5月每月實際完成的工程量分別為 200m3、320m3、320m3、120m3。分項工程B開工當月每立方米人工費和機械費增加40元。

2.發包人委托施工設計圖綠建預評價健康舒適指標評價分較低,為達到預期星級標準,將分項工程C的主材C1(消耗量1210m2 ,不含稅單價為150元/m2)更換為帶有綠建標識的新品牌同規格材料(消耗量不變,需要通過詢價或聘請專家評審確定價格)。

3.施工期間第5月,發生現場簽證費用2.6萬元。

其他工程內容的施工時間和費用均與原合同約定相符。

【問題】

1.該工程項目安全文明施工費為多少萬元?簽約合同價為多少萬元?開工前發包人支付給承包人的工程預付款和安全文明施工費工程款分別為多少萬元?

2.分項工程B的分部分項工程費增加多少萬元?施工期間第2月,承包人完成分項工程項目工程費為多少萬元?發包人應支付給承包人的工程進度款為多少萬元?投資偏差和進度偏差為多少萬元(不考慮總價措施項目變化的影響)?

3.經過詢價,甲、乙、丙、丁四家供應商對C1材料的不含稅報價分別為165元/m2、196元/m2、205元/m2、210元/m2,評審專家意見為: 甲供應商報價缺項,應采用其余3家報價加權(權重分別為 0.5、0.3、0.2)平均數作為材料單價,計算C1材料單價。C分項工程費增加多少萬元?

4.該工程項目安全文明施工要增減額為多少萬元?合同價增加額為多少萬元?如果開 工前和施工期間發包人均按約定支付了各項工程款,則竣工結算時,發包人應向承包人一次性結清工程結算款為多少萬元?

(計算過程和結果以萬元為單位的保留三位小數,以元為單位的保留兩位小數)

【答案解析】

第一問:

安全文明施工費:162.16×6.8%=11.027萬元

簽約合同價:(162.16+21+12)×1.16=226.386萬元

開工前發包人支付給承包人的工程預付款:

[226.386-(12+11.027)×1.16]×20%=39.935萬元

開工前發包人支付給承包人的安全文明施工費工程款:

11.027×70%×1.16×90%=8.059萬元

第二問:

分項工程B的分部分項工程費增加:

200×40×1.17÷10000=0.936萬元

第2月承包人完成分項工程項目工程費:

25.6÷2+200×410÷10000+0.936=21.936萬元

第2月發包人應支付給承包人的工程進度款:

[21.936+(21-11.027×70%)÷5]×1.16×90%-39.935÷4=15.691萬元

投資偏差:-0.936×1.16=-1.086萬元

進度偏差:(200-960÷3)×410×1.16÷10000=-5.707萬元

第三問:

C1材料單價:196×0.5+205×0.3+210×0.2=201.50元/m2

C分項工程費增加:1210×(201.5-150)×1.17÷10000=7.291萬元

第四問:

安全文明施工費增減額:(0.936+7.291)×6.8%=0.559萬元

合同價增減額:(0.936+7.291+0.559+2.6-12)×1.16=-0.712萬元

竣工結算一次性結清工程結算款:

(226.386-0.712)-[(226.386-0.712)-0.559×1.16]×90%=23.151萬元。

【一級造價工程師完整版真題領取】

2024年一級造價工程師考試結束后,大立教育造價工程師考試教研老師將第一時間對收集到的試題進行解析作答,將及時整理2024年一級造價工程師考試各科目試題及答案解析電子版,如果你有需求,可點擊下方圖片領取。

【一級造價師考后估分】

考試結束后,如果你想第一時間核對考題答案,提前知曉自己的考試結果,你可以通過大立教育一級造價工程師考試考后估分系統進行估分!

| 科目 | 單科費用 | 全科費用 | 包含版塊 | 配套資料 | 報名入口 |

|---|---|---|---|---|---|

| 造價管理 | 直播/網課 1000元 |

直播/網課 3980元 |

課程導學 基礎夯實(案例前四題)精粹強化(案例第五大題)真題解析 模考解析 |

內部配套講義 全真模考卷 歷年真題集 大立智能題庫 |

立即報名 |

| 工程計價 | |||||

| 技術與計量 | 直播/網課 1200元 |

||||

| 案例分析 |

| 科目 | 單科費用 | 全科費用 | 包含版塊 | 配套資料 | 報名入口 |

|---|---|---|---|---|---|

| 造價管理 | 直播/網課 2000元 |

直播/網課 7800元 |

課程導學 基礎夯實(案例前四題)精粹強化(案例第五大題)真題解析 深度精講 沖刺串講 模考解析 |

內部配套講義 全真模考卷 歷年真題集 點睛資料 大立智能題庫 |

立即報名 |

| 工程計價 | |||||

| 技術與計量 | 直播/網課 2200元 |

||||

| 案例分析 |

| 科目 | 退費價格 | 不退費價格 | 包含版塊 | 配套資料 | 報名入口 |

|---|---|---|---|---|---|

| 土建案例(五天) | 12800元 | 8800元 | 金鉆套餐班網絡課程及服務 全天封閉面授 魔鬼深度點題 仿真解析攻克 案例專項訓練 重點干貨提煉 答題技巧提升 |

精編學案 一本通 考前密卷 章節精華題 大立智能題庫 |

立即報名 | 安裝案例(四天) | 12800元 | 8800元 |